🔵 बहुतेक मराठी युवकांचे स्वप्न: पैशाचे स्वातंत्र्य!

पण ‘कशापासून सुरुवात करू?’ हा प्रश्न अडथळा ठरतो.” तुमचं आर्थिक कल्याण साध्य करण्याची सुरुवात तुमच्या हातात आहे.!” या प्रवासाला सुरुवात करणं ही पहिली महत्त्वाची पायरी आहे. यासाठी वैयक्तिक आर्थिक योजना अनिवार्य आहे? पैसे वाचवता येतील.

- ही गोष्ट आश्चर्यकारक नसली, तरी प्रत्येकाची आर्थिक योजना वेगळी असते. हा लेख तुम्हाला सोप्या मराठीत १० पायऱ्यांत आर्थिक योजना शिकवेल – मी स्वतः वापरलेली पद्धत!

🔵 आर्थिक योजना म्हणजे नक्की काय? मराठी मार्गदर्शन

- हा तुमची आर्थिक उद्दिष्टे साध्य करण्याचा एक पद्धतशीर मार्ग आहे. यात समाविष्ट आहे:

- सध्याची आर्थिक परिस्थिती गुंतवणूक,

- बचत, निवृत्ती, मालमत्ता नियोजन

- आर्थिक स्वातंत्र्याच्या या प्रवासाला सुरुवात करण्यापूर्वी,

- प्रथम हे स्पष्ट करूया:

- आर्थिक योजना म्हणजे नक्की काय?**”

सोप्या भाषेत सांगायचे तर आर्थिक योजना म्हणजे काय? ही फक्त पैशाच्या व्यवस्थापनासाठी दीर्घकालीन, संघटित दृष्टिकोन आहे.

🔵 आर्थिक सुरक्षिततेसाठी ८ गरजेच्या गोष्टी

तुमच्या आर्थिक सुरक्षिततेसाठी ही ८ गोष्टी गरजेच्या आहेत:

🟢उत्पन्नापेक्षा कमी खर्च (मासिक बजेट)

🟠कर्ज कमी करण्याची रणनीती

🟠सर्व बिले व देय तारखांची माहिती

🟠पूर्ण भरलेला आपत्कालीन निधी

🟢निवृत्तीसाठीची बचत योजना

🟠वैविध्यपूर्ण गुंतवणूक पोर्टफोलिओ

🟠एकाहून अधिक उत्पन्नाचे स्रोत

🟠जीवन/आरोग्य/घर विम्याचे संरक्षण

🟠तुम्हाला हव्या असलेल्या इतर गोष्टींसाठी बचत (उदा., तुमची अल्पकालीन, मध्यकालीन आणि दीर्घकालीन उद्दिष्टे)

योग्य प्रकारचे विमा संरक्षण (जीवन, आरोग्य, अपंगत्व, घर इ.)

🟠”ह्या ८ घटकांची यादी ठरवल्यावर, पुढचा प्रश्न उरतो: **ह्या गोष्टी प्रत्यक्षात कशा लागू करायच्या?**“

🔵वैयक्तिक आर्थिक योजना: १० पायऱ्यांत पूर्ण मार्गदर्शनलक्षात ठेवा:

ही योजना तुमच्यासाठी अनोखी असली पाहिजे. आवश्यकतेनुसार बदला!

1. तुमची आर्थिक ध्येये लिहा.

निवृत्तीनंतर किती पैसे लागतील?

महागाईचा अंदाज घ्या

PPF, NPS सारखे कर-बचत पर्याय वापरा

🟢 पायरी 1: ध्येये निश्चित कराआर्थिक यशाचा पाया! मोठी ध्येयं छोट्यांत विभागा:

⚫उदाहरणार्थ:

🟢जास्त पगाराची नोकरी

🟢विद्यार्थी/कार/क्रेडिट कार्ड कर्ज फेडणे

स्वतःलाच प्रश्न विचारा:

🟢माझे कर्ज किती?

🟢माझी बचत कशी आहे?

🟢मी गुंतवणूक करतो का?

🟢 हे उत्तरे सुरुवातीचा मार्ग दाखवतील.

उदाहरणार्थ, मी माझ्या पैशांबद्दल स्वतःला विचारू शकतो: माझ्यावर किती कर्ज आहे? माझे बचत खाते कसे दिसते? आणि मी काही पैसे गुंतवले आहेत का? या प्रश्नांची उत्तरे मिळाल्याने तुम्हाला कुठून सुरुवात करावी हे कळेल.

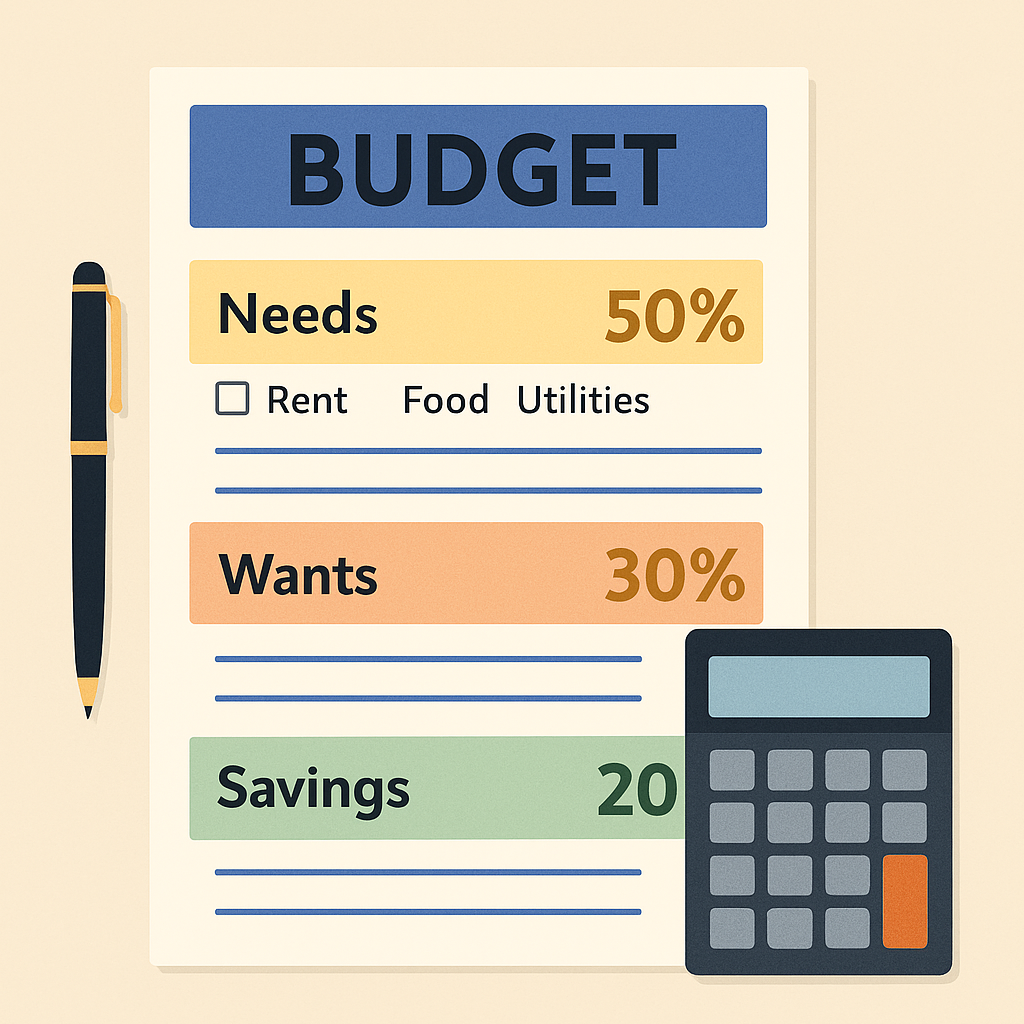

2. बजेट : तुमचा आर्थिक नकाशा

⚫उत्पन्न-खर्चाचा अंदाज नसताना बचत अशक्य!लोकप्रिय पद्धती:

🟢५०/३०/२० नियम

🟢रोख लिफाफा पद्धत

🟢शून्य-आधारित बजेट

🟢माझी पद्धत:

🟢बँक स्टेटमेंटवरून नियमित खर्चाची यादी करा

🟢खर्चांचे गट करा:

🟢गरजा (घर, वीज, किराणा, प्रवास)इच्छा (खरेदी, मनोरंजन)

🟢बचत

🟢सर्व उत्पन्न (पगार + व्याज/भाडे इ.) मोजा

🟢उत्पन्नातून खर्च वजा करून शिल्लक/तूट पहा

🟢तूट असेल, तर खर्च कमी करण्याचे मार्ग शोधा

🟢उत्पन्नातून खर्च वजा करून शिल्लक/तूट पहा

🟢तूट असेल, तर खर्च कमी करण्याचे मार्ग शोधा

🟢आता तुम्ही भविष्यासाठी लक्ष्ये निश्चित करण्यासाठी तुमच्या पैशाच्या योजनेचा वास्तववादी वापर करू शकता.

३. आपत्कालीन निधी : तुमची सुरक्षा जाळी

किमान ३-६ महिन्यांच्या खर्चाची बचत करा (नोकरीच्या स्थिरतेवर अवलंबून). हा निधी अनपेक्षित संकटांमध्ये तुमचा आधार असेल.https://rupeeroadmap.com/emergency-fund-mahatva/

४. कर्जावर मात.

उच्च व्याजाची कर्जे (विशेषतः क्रेडिट कार्ड) क्रेडिट स्कोअर खालावतात. या प्राधान्यक्रमाने फेडा.

५. तुमच्या खर्चाचा मागोवा घ्या.

🟢पैसे कुठे जातात हे ट्रॅक करणे गरजेचे!

🟢माझे पैसे ट्रॅक करण्याचा माझा आवडता मार्ग म्हणजे ‘यू नीड अ बजेट’ सारखे खर्च ट्रॅकिंग शीट किंवा ETMoney, Groww किंवा पेन-पेपर आणि बजेट प्लॅनर वापरणे.

🟢महत्त्वाची गोष्ट म्हणजे तुम्ही केलेल्या प्रत्येक खरेदीचा मागोवा घ्या आणि खर्च कमी करण्यासाठी आणि तुमचे आर्थिक विकास सुधारण्यासाठी तुम्हाला मिळालेल्या माहितीचा वापर करा. त्यानुसार तुमचे बजेट समायोजित करायला विसरू नका.

6. तुमचे पैसे गुंतवा.

🟠जर तुम्ही संपत्ती निर्माण करण्याबाबत गंभीर असाल आणि आर्थिक योजना कशी बनवायची हे जाणून घेऊ इच्छित असाल, तर तुम्हाला तुमचे पैसे कामावर लावावे लागतील, संपत्ती निर्माण करण्यासाठी गुंतवणूक अत्यावश्यक आहे. पण आधी हे ठरवा:

🟢गुंतवणुकीचे उद्देश

🟢पैशांची गरज कधी आहे?

🟢तुमची जोखीम सहनशक्ती किती?

लक्षात ठेवा:

🟢गुंतवणूक दीर्घकालीन असते

🟢अल्पकालीन गरजांसाठी (५ वर्षांआत) बचत खाते वापरा

🟢तुमच्या आपत्कालीन बचती आणि तुमच्या अल्पावधीच्या उद्दिष्टांसाठी पैसे बाजूला ठेवा (म्हणजे, ५ वर्ष किंवा त्यापेक्षा कमी कालावधीत तुम्हाला आवश्यक असलेले पैसे).

🟢गुंतवणुकीचे प्रकार (शेअर बाजार, म्युच्युअल फंड, रिअल इस्टेट) समजून घ्या

🟢मासिक बजेटमध्ये गुंतवणुकीसाठी ठराविक टक्केवारी ठरवा

7. विमा : तुमचं संरक्षण कवच.

🟢मेहनतीने कमावलेल्या पैशाची रक्षा! मी हे कव्हर अनिवार्य मानतो:

🟢आरोग्य

🟢वाहन

🟢अपंगत्व

🟢जीवन

🟢घर/भाडे

🟢व्यवसाय

मुख्य तत्त्व: तुम्हाला आणि तुमच्या प्रियजनांना आर्थिक धोक्यातून वाचवा. विम्याशिवाय एखादी आपत्ती आर्थिक नुकसान करू शकते.

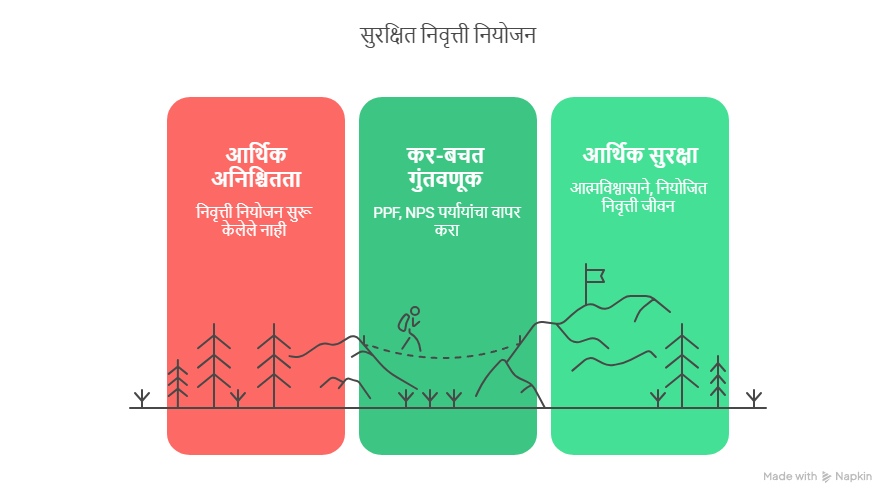

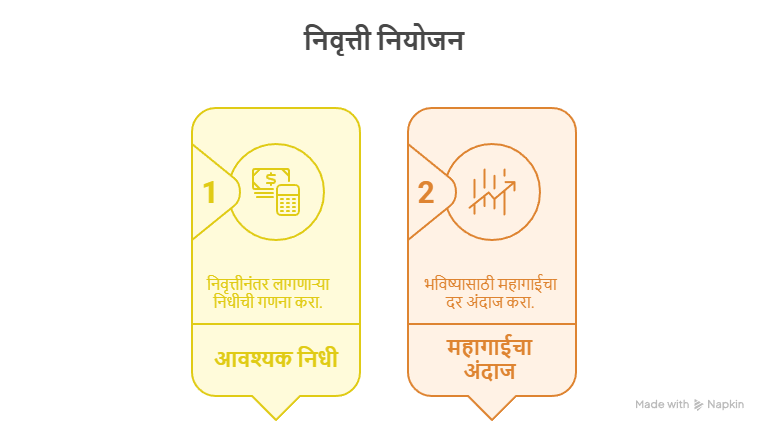

8. निवृत्तीसाठी योजना करा.

🟢निवृत्तीनंतरच्या स्वप्नांच्या जीवनासाठी आताच योजना करा. हे ठरवा:

🟢निवृत्तीनंतर किती पैसे लागतील?

🟢महागाईचा अंदाज घ्या

🟢PPF, NPS सारखे कर-बचत पर्याय वापरा

सुरुवात करण्यासाठी उशीर नाही!

🟢निवृत्ती आयुष्यभर दूर वाटत असली तरी, सुरुवात करणे कधीही लवकर नसते! निवृत्तीची तयारी म्हणजे अशी आर्थिक योजना कशी बनवायची जी तुम्हाला वेळ आल्यावर तुमच्या अटींवर जीवन जगण्यास सक्षम करेल!

९. कर नियोजन .

🟢कर भरणे प्रत्येक नागरिकाचे कर्तव्य आहे. पण कायदेशीररीत्या उपलब्ध सवलतींचा वापर करून तुम्ही कर ऑप्टिमाइझ करू शकता:

🟢कर कपातीच्या शक्यतांचा अभ्यास करा (धारा ८०सी, ८०डी)

🟢सल्लागार सूचना:** एखाद्या कर सल्लागाराशी सल्लामसलत करा

🟢 सूचना: कर चुकवणे गुन्हा आहे

10. योजनेचा नियमित आढावा घ्या.

🟢या ५ प्रसंगी तपासणी करा:

🟢विमा बदलण्याची गरज

🟢जोखीम सहनशक्तीत बदल

🟢लग्न/घटस्फोट

🟢नवीन नोकरी/उत्पन्नात फरक

🟢कुटुंबात वाढ

दर सहा महिन्यांनी आर्थिक तपासणी करा → अडचणींना त्वरित सामोरे जा!

🟢मला असे आढळले आहे की जेव्हा मी वारंवार तपासणी करतो तेव्हा अनियोजित जीवनातील घटनांना सामोरे जाणे, अडचणींमधून बाहेर पडणे आणि माझी आर्थिक उद्दिष्टे साध्य करणे सोपे होते.

🟢जीवनाच्या वेगवेगळ्या टप्प्यांमधून जाताना तुमची योजना समायोजित करण्याचे उदाहरण खालीलप्रमाणे असू शकते:

🟢“ह्या १० पायऱ्या सर्व वयोगटातील लोकांना लागू आहेत.”

🟢आपण आतापर्यंत शिकलो की बचत, गुंतवणूक आणि विमा यांचे योग्य नियोजन कसे करावे.

🟢हे शेवटच्या भागात पाहू.”

🟢”ह्या वार्षिक तपासणीमुळे तुम्ही वेळच्या वेळी समायोजन करू शकता.

🟢**पण हे सर्व टप्पे वयानुसार कसे बदलतात?**

🟢उदाहरणार्थ, २० वर्षांच्या विद्यार्थ्यासाठी आणि ४५ वर्षांच्या कुटुंबियासाठी योजना कशी वेगळी असते?

🟢चला, आता वयोगटानुसार योजनेची उदाहरणे पाहू…”

“पायरी १० पूर्ण झाली → आता पुढे ११वा नियम: वयानुसार समायोजन”

🟢तरुण प्रौढ (१८-२५ वर्षे)

🟢यावेळी लक्ष केंद्रित करा:

🟢कर्जमुक्त होण्यावर

🟢जास्तीत जास्त बचतीच्या सवयी

🟢भविष्यातील टप्प्यांसाठी तयारी

🟢उदाहरण: ### Meet 26-year-old **प्रिया, पुण्यातील स्टार्टअप फाउंडर**

🟢*2023:* क्रेडिट कार्ड कर्ज ₹2.8 लाख

🟢आज:* 50% कर्जमुक्त + ₹15k/month SIP

🟢 Her turning point: बजेट app ने दाखवला ₹7,000/month चाय-कॉफीवर खर्च!

🟢उदा. प्रियाने २ वर्षात कर्ज ५०% कमी केले

🟢 उदाहरणार्थ, जेव्हा मी २० वर्षांचा होतो, तेव्हा माझे मुख्य ध्येय गृहकर्ज मंजूर होण्याची शक्यता वाढवण्यासाठी माझे कर्ज कमी करणे होते. पण आता मी ३० वर्षांचा घरमालक आहे, मला पैशाशी संबंधित स्मार्ट निर्णय घेऊन माझ्या मुलांसाठी आणि त्यांच्या भविष्यासाठी आर्थिकदृष्ट्या स्थिर राहण्याची खात्री करायची आहे

🟢काल्पनिक उदाहरणे. वैयक्तिक निकाल भिन्न असू शकतात.

🔵 शेवटचे महत्त्वाचे सूत्र .

🟠आर्थिक योजना हा एक सतत चालणारा प्रवास आहे – नवशिक्या पायरीपासून ते निवृत्तीपर्यंत. आजच पहिली पायरी उचला:

🟠तुमची TOP 3 आर्थिक ध्येयं लिहा

🟠”बजेट नकाशा” तयार करा (पायरी २ पहा)

🟠> टिप: दर ६ महिन्यांनी या मार्गदर्शकाकडे परत या!

🟠Disclaimer:माहिती केवळ शैक्षणिक हेतूसाठी. विशिष्ट सल्ल्यासाठी SEBI-पंजीकृत सल्लागारांशी संपर्क साधा.

Prevention of Financial Losses Act, 2021 for state-specific compliance on debt advice.

great post